Informe Especial del economista y Director del Centro de Investigación y Formación Obrera (CIFO), MSC. Manuel Sutherland, para PROVEA.

Un trabajo anterior que engloba, desde una perspectiva independiente y no políticamente polarizada, el espinoso asunto relativo a las sanciones económicas impuestas al gobierno de Venezuela, fue publicado en mayo del año 2019 (Sutherland, Impacto y naturaleza real de las sanciones económicas impuestas a Venezuela, 2019). En esa investigación se hace un análisis histórico previo, desde la Venezuela colonial hasta el devenir del chavismo. En esta ocasión dicho análisis se va a suprimir, ya que está previamente disponible, así como otros aspectos relacionados con la génesis de la crisis venezolana y sus principales aristas. Así las cosas, es de recordar que las sanciones económicas, fundamentalmente petroleras, estaban apenas asomando la crisma cuando dicha pesquisa se realizó. En julio de 2020 las sanciones han alcanzado su clímax. En algo más de un año y medio las sanciones han crecido exponencialmente y poco a poco han colaborado en el derruir de lo exiguo que aún queda en pie, en una economía en una recesión de casi siete años consecutivos. Por lo antes dicho, la actual indagación abordará el devenir más reciente del proceso de cercamiento a la economía, y sus consecuencias más inmediatas.

La medición del impacto específico de las sanciones tiene una enorme dificultad. Venezuela atraviesa la peor crisis económica que ha sufrido la nación en su historia, de lejos. La crisis actual es la más drástica en la historia de América y es considerada (hasta 2019) como la novena más fuerte a nivel mundial en los últimos setenta años. La explosión de la crisis (primer trimestre de 2014) es muy anterior a las primeras sanciones financieras de agosto de 2017 y a las sanciones económicas y petroleras de mayor calado: noviembre de 2018. Por ende, todo parece indicar que las sanciones son posteriores a la crisis y que sólo agudizan, inexorablemente, un ciclo económico con una muy marcada tendencia recesiva.

A pesar de lo anteriormente comentado, es menester indagar en las consecuencias directas que las sanciones imponen en la economía, es decir, en el proceso nacional de acumulación de capital (Iñigo, 2008) y como éste determina un devenir social que deriva en una emergencia humanitaria compleja, que ha hecho imposible la satisfacción de las necesidades humanas más básicas, a millones de personas. Es decir, medir el impacto en los derechos humanos universales relacionados con la economía, que la crisis y las sanciones imponen en una nación entera.

Otro asunto interesante es la medición del impacto de las sanciones, sólo en los indicadores macroeconómicos más relevantes, en otros países sancionados, en aras de ver realmente el alcance de las mismas de forma comparativa. Esto cobra meridiana importancia, ya que el actual gobierno considera que casi todos los problemas se deben a las sanciones, y que, por ende, prácticamente nada se puede hacer sin eliminarlas. Igualmente, las sanciones han venido a ser una justificación ad hoc de todos los problemas actuales, lo cual no parece ser del todo cierto, ya que hay una especie de amnesia vinculada a una serie de políticas económicas que han sido la base de una crisis muy previa a la persecución sancionatoria. Es menester trabajar en dichos cotejos, para tantear hasta qué punto impactan las sanciones en otros países en relación a Venezuela.

Crónica de una muerte anunciada: el Híper rentismo bolivariano y el derroche

El híper rentismo bolivariano, que nada tiene que ver con las sanciones, estalla justo cuando la renta se encuentra en pleno apogeo. Es un problema de sobre abundancia de ingresos que devienen de un incremento de precios que no pasa por un aumento en la cantidad de productos elaborados y vendidos. Por ello, se lo considera como una especie de provento, un ingreso adicional a la economía que es generado en otras latitudes, centros industriales, y que es transferido a los capitales que trabajan en condiciones naturales ventajosas, donde el trabajo se hace más productivo sólo por un aumento vertiginoso del precio y una demanda que debe comprar esa mercancía, en las tierras menos “rendidoras”, donde el trabajo es mucho menos eficiente (Marx). El proceso descrito crea una renta diferencial tipo 1 que puede llegar a tener una magnitud colosal. Cuando es monumental el ingreso en divisas, no puede ser absorbido por la economía, no de manera orgánica, el “problema de la absorción” (Baptista, 1997) radica en los daños a la economía que se generan por la entrada masiva de dichos capitales. Ese fenómeno se ha estudiado y ha derivado en teorías como: enfermedad holandesa, la maldición de los recursos y el capitalismo rentístico. Desgraciadamente, el chavismo se hundió en la ciénaga del rentismo, lo hipertrofió con políticas que fungieron como efectivos esteroides. Cuando cayera el precio del petróleo, o disminuyera la extracción de crudo, iba a venir la debacle, era completamente inevitable si los recursos no se ahorraban escrupulosamente.

La sobrevaluación del tipo de cambio crea un país ficticio en el que la economía luce mucho más fuerte de lo que en verdad es, al equiparar la productividad del sector petrolero con otros fragmentos de capital mucho menos eficientes. Ello ofrece un poder de compra mucho más grande que el agregado que devendría de la productividad de cada factor económico no petrolero. Ello deriva en una disminución de los precios artificial de las mercancías importadas y en el ineludible destruir de la frágil competitividad de las empresas locales. Cuando la renta cae estrepitosamente, no hay divisas para importar y se sobreviene un fuerte ajuste cambiario que trae inflación y una maciza fuga de capitales que agudizan el ciclo recesivo de la economía. Eso trae consigo el agravante, que la producción interna ha sido devastada por la inserción rentística del provento petrolero, por ello los problemas recesivos de la crisis se multiplican.

La gestión bolivariana de la renta agudizó todos los procesos anteriormente descritos y que ya habían sucedido en nuestro país. La nefanda sobrevaluación extrema fue impulsada por la tríada: control cambiario con asignación de divisas a discreción, congelamiento de tasas de interés y emisión de dinero suplementario de manera excesiva. Todo ello aunado a una hipertrofia estatal que elevó a las importaciones públicas en más de mil por ciento (2003-2012) y que tejió una red clientelar de corrupción sin límites que literalmente lumpenizó a la economía. Todo ello tenía que terminar muy mal, el colapso debía ocurrir en proporción a los horrores económicos cometidos. El estallido de la crisis fue, y debía darse con o sin sanciones, absolutamente inevitable.

Las sanciones en su expresión general y en orden cronológico

El espinoso camino de las sanciones debería explicarse con todo lujo de detalles. Por razones de espacio se tratará de ser lo más sintético posible. Por tanto, la idea sería presentar todas las sanciones emitidas contra la República, aunque no explayarse en sus implicaciones generales. En nuestro trabajo del año pasado, hemos hecho acopio de las mismas desde un lejano 2006 (Sutherland, Impacto y naturaleza real de las sanciones económicas impuestas a Venezuela, 2019). En esta ocasión nos centraremos en las últimas sanciones recibidas por el país y su impacto más inmediato, por ende, no colocaremos las sanciones previas a 2017. La fuente original del grueso de la información sobre las sanciones deviene de: (Congressional Research Service, 2019), a menos que se indique lo contrario. También se incluirán algunas de las trabas relacionadas indirectamente a las sanciones que impactan en la economía. Veamos.

- En agosto de 2017 el presidente Trump emitió la Orden Ejecutiva (O.E.) 13808, en ella se imponen las primeras medidas financieras contra el gobierno de Venezuela. La causa estriba en que el gobierno “ha incurrido en graves violaciones a los derechos humanos, acciones antidemocráticas y es responsable de una profunda crisis humanitaria”. Dichas medidas impiden a PDVSA o al gobierno venezolano: renegociar la deuda con tenedores de bonos estadounidenses, venderles bonos adicionales u obligaciones financieras de cualquier tipo. En nuestra opinión, esa táctica fue más bien un recurso solicitado por los tenedores de bonos estadounidenses para que el gobierno venezolano cesara en la imposición de prórrogas en el pago, canje de deudas con más empréstitos o refinanciamientos arbitrarios.

- A finales de agosto de 2017 se imponen sanciones adicionales en conformidad con la O.E. 13808. En ellas se prohíbe taxativamente que personas estadounidenses (o relacionadas con EEUU) puedan negociar o reestructurar, por ellos o por terceros asociados, bonos de PDVSA y de la República de Venezuela. (Federal Register, s.f.)

- En marzo de 2018 se emite la O.E. 13827, en ella se prohíbe todo tipo de transacciones relacionadas con el uso de cualquier moneda digital o criptoactivo emitido por el gobierno venezolano. Ello prohíbe taxativamente la adquisición de la criptomoneda estatal: Petro, por parte de personas estadounidenses o de extranjeros que mantengan negocios con EEUU. (Federal Register, s.f.)

- En mayo de 2018 se emite la O.E. 13835, en ella se prohíbe que estadounidenses, o personas dentro del territorio de EEUU, puedan comprar o negociar cualquier deuda o colateral (prenda o garantía) cuya propiedad del gobierno venezolano o PDVSA exceda el 50 %. Ello dificulta al extremo la reestructuración de la deuda. (Federal Register, s.f.)

- En julio de 2018 se emite la “Licencia General número 5”, en ella el DT autoriza a los tenedores del bono de PDVSA 2020 a ejecutar el colateral, es decir, la garantía constituida por las acciones de CITGO. (Rodríguez, Venezuela Red Book, 2019) En la imposición selectiva de sanciones, la ejecución de garantías en favor de los bonistas y en detrimento de la República, está garantizada.

- En noviembre de 2018 el presidente Trump emite la O.E. 13850. Acá empiezan las primeras sanciones de índole puramente económico. En ella se prohíben, bloquean cualquier tipo de operación relativa a transacciones de oro, o cualquier activo (determinado por el Departamento del Tesoro (DT)) que el gobierno venezolano ejerza con empresas estadounidenses. (Más al final, en el informe completo)

Las sanciones y sus consecuencias económicas inmediatas

Para julio de 2020 las sanciones han alcanzado su punto más alto luego de una acumulación importante de las mismas en diversos sectores, desde el ámbito armamentístico hasta el petrolero, pasando por las finanzas y la economía. El verdadero efecto de las sanciones económicas está manifestándose, ya que las sanciones financieras de agosto de 2017 vinieron a refrendar legalmente una imposibilidad cierta: nadie desea adquirir bonos de Venezuela y de PDVSA y los tenedores actuales se niegan a negociar una reestructuración. Las sanciones económicas arrancan a finales del año 2018 y las sanciones directamente petroleras dirigidas a la producción (sin dudas las más fuertes y destructivas de todas) apenas se han estructurado en enero de 2019, además de contar con “Licencias Generales” emitidas por el DTE, que ofrecían ciertas excepciones para hacer negocios, hasta finales de abril o mediados de julio de 2019.

Si bien es innegable que desde 2017 es mucho más difícil para el gobierno importar alimentos y medicinas, esta no es la causa de la fuerte escasez de los mismos, que se debe fundamentalmente a la crisis económica que desde 2004 se ha ido lentamente gestando en el país. Así las cosas, es muy fácil decir que la importación de alimentos y medicinas podría realizarse a empresas de: India, Rusia, China, entre otros, sin casi ningún problema. La dificultad es la extrema escasez de divisas causada por la caída en la producción de casi todas las mercancías, en el caso de la exportación, se hace referencia particular al petróleo, acero y la petroquímica. El hecho de que la importación de comida y alimentos en 2018 sólo haya sido de 2600 millones de dólares (Weisbrot & Sachs, 2019), cuando en 2012 llegó a ser 8 veces más (Instituto Nacional de Estadísticas (INE)), no es causado por las “sanciones”, sino por la crisis de economía capitalista centrada en el rentismo petrolero.

Algunos economistas (Weisbrot & Sachs, 2019) argumentan que gracias a las sanciones Venezuela ha perdido el crédito internacional, necesario para su desarrollo.

El asunto es que la gravedad de los problemas económicos ha alejado a los prestamistas internacionales que desde 2016 ven imposible que Venezuela pueda cancelar sus acreencias. Así las cosas, desde hace cerca de cinco años que el Banco de Desarrollo Chino no le presta más dinero a Venezuela. El gigante: Banco de Asia, tampoco suministra ni abre líneas de créditos al país, incluso teniendo enormes cantidades de dinero sobrante. Aunque para las instituciones chinas el préstamo a un socio estratégico como Venezuela podría representarle una minúscula migaja de su inmenso capital, el gobierno de dicho país se ha mostrado reticente a incrementar los empréstitos que en su esplendor alcanzaron los 60 mil millones dólares. Tan dispar e interesante relación se ha investigado de manera específica en otro trabajo: (Sutherland, La relación económica entre China y Venezuela en el contexto de la crisis y la extrema pobreza, 2019). Por ende, China no le sigue proporcionando recursos financieros a Venezuela no por las sanciones, sino por el desastroso estado de la economía y la muy fuerte inseguridad jurídica, que hace prácticamente inviable la devolución de cualquier empréstito, incluso si se tiene un acuerdo para ser pagado con el mismo petróleo que las empresas chinas extraen en Venezuela.

Gracias a las recientes sanciones sobre CITGO el país no puede recibir los dividendos que esta empresa produce, tampoco esta compañía no puede exportarle diluentes para la elaboración de gasolina y no puede venderle petróleo liviano para mezclar el petróleo extra pesado que extrae PDVSA. Este último punto es muy importante dado que el petróleo venezolano es mayormente pesado y extrapesado, y amerita de este petróleo liviano vendido por CITGO para poder mezclarse y rebajarse en su acidez, para con ello comercializarse en el mercado mundial. Adicionalmente, CITGO compraba de contado petróleo venezolano para refinarlo y venderlo en EEUU. Eso ya no podía hacerse desde abril de 2019, y desde julio de 2019 se limitó toda actividad comercial entre PDVSA y CITGO. Esas sanciones que entraron en vigencia en enero de 2019, le dieron un grave golpe a la industria petrolera. Las alternativas para que PDVSA pueda encontrar empresas chinas, rusas o indias que hicieran lo que hace normalmente CITGO, son mucho más onerosas y menos transparentes, ya que requieren, por lo general, de brokers o empresas de dudosa procedencia que sirven para esquivar las sanciones que empresas tradicionales con enormes negocios en EEUU no quieren realizar. Ello aumenta la opacidad en las finanzas, la corrupción y el desvío de fondos en intermediarios. Ni hablar que reduce sensiblemente el beneficio neto que recibe la nación lo que reduce ostensiblemente la cantidad de renta disponible a distribuir entre los más urgidos.

El gobierno estadounidense se vanagloria en decir que la “toma” de CITGO evitaría que en un año PDVSA dejaría de ingresar cerca de 11 mil millones de dólares (Arredondo, 2019). Esta acción reduce más la cantidad de divisas disponibles, ahoga a PDVSA y dificulta que pueda cumplir con sus pagos, lo cual también es muy útil para poder rematar sus activos en el extranjero por “impago”. Más aún, el bono de PDVSA 2020 tiene el colateral de CITGO. Como no se pudo pagar los 900 millones de dólares de capital, se corre el fuerte riesgo de que CITGO, valuada en alrededor de 8 mil millones de dólares, pueda ser rematada a un precio menor a su valor real.

El “embargo” de CITGO es gravísimo, pero no es la causa de la caída en la producción de petróleo, como de alguna manera muy poco formal, aseveran los insignes (Weisbrot & Sachs, 2019). Si bien CITGO llegó a comercializar hasta 580 mil barriles diarios con PDVSA, en tiempos relativamente recientes, las cantidades que PDVSA ya no podría enviar a CITGO se pueden colocar en otros mercados, y los diluentes y el petróleo liviano, también se pueden adquirir en otros espacios, aunque a un precio mucho mayor, lo que reduce severamente el beneficio. Lo anterior no puede justificar la caída de alrededor del 70 % (2008-2019) en la producción petrolera. Tan feroz derrumbe se puede apreciar como un tobogán que arranca tan temprano como en el 2009 (Hausmann & Muci, 2019) casi 9 años antes de las primeras sanciones petroleras. De hecho, ya en 2016 y según (Atlas Económico, s.f.) la exportación de petróleo crudo ya había caído en un imponente 68 %, con respecto a 2012.

La caída en la producción petrolera tiene múltiples factores por completo ajenos a las medidas de reciente data contra PDVSA. Podría decirse que la exigua inversión efectiva, la venta de divisas que le ingresan por exportación a un precio bastante disminuido, la escasez de fuerza de trabajo calificada por los bajísimos salarios, la enorme corrupción en los manejos de la empresa, el irrisorio ingreso interno al regalar la gasolina, expropiaciones y problemas con transnacionales contratistas y el endeudamiento exagerado para captar divisas que posteriormente eran regaladas en el mercado interno a un precio microscópico, son los elementos constitutivos de una destrucción empresarial sin precedentes. Los inefables (Weisbrot & Sachs, 2019) omiten esta parte del cuento por completo.

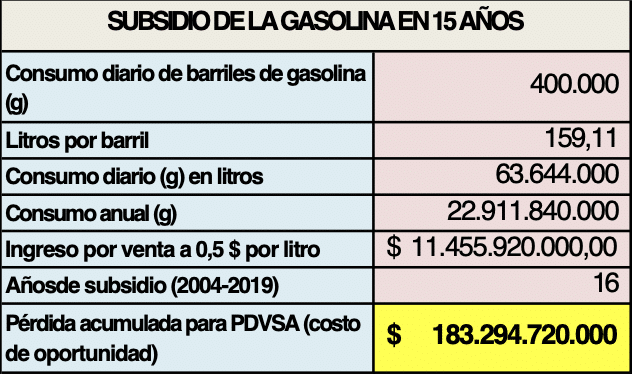

El subsidio de la gasolina es decisivo en la ruina de la empresa

Las enormes dimensiones del costo del subsidio de la gasolina son poco conocidas. Para variar, la data relativa a esas erogaciones es escasamente sabida, lo que da rienda a una buena cantidad de estimaciones. Uno de esos cálculos corresponde al experto en economía petrolera: Rafael Quiroz, quien considera que la venta al público de la gasolina en Venezuela por un precio ínfimo, genera pérdidas de alrededor de 12.000 millones de dólares anuales: » (…) tomando en cuenta los costos reales que tiene la industria petrolera por la producción de la gasolina para abastecer el mercado interno» (EFE, 2020). Esta escandalosa cantidad que equivale a más de un cuarto del PIB de Bolivia en 2020, pudiera ser aún más elevada, si se consideran los costos de oportunidad, es decir, lo que PDVSA deja de percibir en el mercado internacional por esa misma gasolina. En nuestras estimaciones la pérdida efectiva anual, e incluso el costo de oportunidad, son bastante más moderados. Sin embargo, aun siendo sumamente módicos en el cálculo, el costo de oportunidad perdido nos arroja el guarismo de: 11 mil millones de dólares, que se detalla en la figura a continuación. El acumulado de esa pérdida para el período (2004-2019) nos arroja la impresionante cifra de 183 mil millones de dólares. Utilizando sólo el 10 % de ese astronómico valor, se hubieran podido construir la bicoca de 244 hospitales de primerísima línea en tendrá 1000 camas de cuidados intensivos (especialmente urgentes para tratar a las personas portadoras de COVID-19, en su fase más álgida) y 2000 camas de hospitalización (Diario El Comercio, 2020).

Es de recordar que la capacidad instalada de refinación en Venezuela, estaba ubicada en 1.3 millones de barriles diarios. En los mejores momentos de producción en el país se lograba abastecer el parque automotor que era de 5.1 millones de vehículos. Mientras el consumo de combustible para ese momento se registraba en 470.000 barriles de gasolina diarios (Quiroz, 2020).

La no disponibilidad de medicinas no se debe a las sanciones

Según (Weisbrot & Sachs, 2019) las sanciones son las culpables del incremento en la muerte de unas 40.000 personas en el período 2017-2018, por motivos de salud: falta de medicinas y atención médica. Dicha afirmación es completamente falaz y debería empezar por preguntarse algo muy sencillo: ¿Por qué Venezuela no produce por sí misma sus alimentos y medicinas? ¿Por qué no usaron parte del trillón, si, un millón de millones de dólares que ingresaron entre 1999 y 2015, para construir una industria farmacéutica estatal? En vez de ello el gobierno prefirió aumentar la importación de fármacos de manera indiscriminada, porque el negocio de la importación era apropiarse con base a fraudes de divisas “preferenciales” mucho más baratas que en el mercado paralelo. Es de recordar que la importación total de medicinas alcanzó la grotesca cifra de 3.410 millones de dólares en el 2012, cuando en 1998 apenas fue de 222 millones de dólares (Sutherland, La enorme escasez de medicinas y el fraude en su importación, 2015). Con 222 millones de dólares se satisfacía la totalidad del mercado local y no había la escasez de medicinas que ya en 2013 se podía apreciar. Aun así, la gran caída en la importación de medicamentos se puede apreciar entre 2013 y 2016, donde según (Atlas Económico, s.f.) la importación de fármacos descendió en un impresionante 65 %, dicha cifra es igual a la caída (en valor) en la importación de sueros y vacunas, pero para un período más breve: 2014-2016 . Por ello, la caída en la importación de los mismos, es muy anterior a las sanciones.

En la figura 2, a continuación, vemos que el enorme auge en la importación de medicinas está teñido de fraudes. El monto pagado por los medicamentos es completamente desproporcional a los fármacos que efectivamente llegaban al puerto. En los años de mayor intensidad, 2012-2014, se destinaron alrededor de nueve mil millones de dólares en importación, mayoritariamente sobrefacturada de medicamentos, sin ninguna justificación. En el año 2012, pagando 3.410 millones de dólares (INE), nos trajeron 55,7 millones de kilos (barra azul), pero si la relación vista en 2003 entre kilos y dólares pagados se mantiene, es evidente que en 2012 debieron ingresar al menos 90 millones de kilos adicionales. El no ingreso de esta cantidad advierte de un franco sobreprecio útil para la captación de divisas preferenciales con destino a ser extraídas del país o para ir a la reventa en el mercado paralelo. Por ende, la crisis de las medicinas no responsabilidad de las sanciones, tiene enormes problemas de corrupción que sin duda alguna se desarrollaron en el período de esplendor rentístico. Si vamos al año 2017, las importaciones totales de fármacos alcanzaron la cifra de 674 millones de dólares (INE). Ello parece muy poco comparado con el año 2012, de abierto derroche rentístico, pero es más del triple del año 1998 y 50 % más alto que el año 2003, por ende, el problema de las sanciones no parece ser el causante de los problemas actuales.

De un sugestivo paper work sobre las sanciones: (Bahar, Bustos, Morales, & Santos, 2019), el Dr. M. Santos, saca unas llamativas conclusiones en las que parece colocar un cierto límite puntual a la nociva incidencia de las sanciones en la economía:

“(…) al cierre de 2018, cuando todavía no habían entrado en vigor las medidas más relevantes, las importaciones de medicamentos habían caído 96 % en relación con 2012 y las de alimentos más de 70%. (…) El efecto económico de las medidas, en relación a la catástrofe que engendró el chavismo, es relativamente marginal, y en cualquier caso bastante menor de lo que muchos analistas interesados han querido hacer ver. (…) para mí está claro que entre el 80% y 90% del deterioro generalizado que estamos padeciendo se había producido ya antes de las sanciones.” (Santos M. A., 2020)

Los destacados economistas (Weisbrot & Sachs, 2019) se atreven a decir en su paper, que el colapso eléctrico que sumergió a la ciudad en largos apagones que duraron días, también tiene que ver con las sanciones. El colapso del sistema eléctrico y los durísimos racionamientos devienen de una serie de grotescos subsidios que han arruinado a las empresas estatales que, al dispensar sus servicios con tarifas ínfimas, ya no pueden recuperar lo que requieren para invertir en mantenimiento e infraestructura. Literalmente, el servicio eléctrico lleva años regalándose. La tarifa de varios apartamentos no alcanza a un solo dólar mensual (sumados). Ni hablar de que la gran compañía estatal CADAFE pierde alrededor del 40% de su electricidad (energía no facturada) por sostenidos robos en conexiones ilegales. Se estima que los subsidios totales entregados por concepto energético entre 2014 y 2016 alcanzaron los 75.000 millones de dólares, alrededor de 10 veces la deuda externa de Bolivia en 2016. Vistos de forma acumulada, esa cifra podría equivaler a cerca de dos veces el PIB promedio real del año 2020. Esto es evidentemente insostenible y una invitación a la dilapidación. El gasto estatal en educación, salud y vivienda (sumados) apenas alcanzó en 2013 el 9,6 % del PIB, muy por debajo del subsidio energético otorgado (Sutherland, Venezuela y el colapso eléctrico, 2019).

Las mermadas exportaciones actuales a EEUU no son culpa de la perdida de CITGO

Las exportaciones de Venezuela a Norteamérica (casi todas a EEUU) son fundamentalmente petróleo (94,3 % en 2016) que va a una empresa que el país tiene muy bien posicionada en EEUU: CITGO. Esta empresa fue vendida al Estado venezolano por la Corporación Southland quien entregó el 50% de sus acciones en 1986 y el otro 50% en el año 1990. Hasta el 2005 su infraestructura comprendía a siete refinerías, unas 60 terminales y una red de 14 000 estaciones de servicio. En la actualidad su infraestructura consta de 3 refinerías y unas 48 terminales de almacenamiento y distribución con unas 6000 estaciones de servicio abanderadas con su marca (CITGO, s.f.). En la figura 3 se aprecia el andar de las exportaciones a Norteamérica y el grave descenso que han experimentado por un doble factor: la caída en los precios y el desplome en la extracción de petróleo liviano y mediano. Es de hacer notar que las primeras sanciones de índole financieras arrancan en agosto de 2017, y las sanciones económicas y petroleras a finales del año 2018. Por ende, esta caída no tiene nada que ver con las sanciones.

Las exportaciones de Venezuela a Sudamérica han caído en 97 %, desde el año 2011 hasta el 2016. Todo parece indicar que las exportaciones se han esfumado gracias a una baja del 66,5 % en la extracción de Petróleo y una baja mucho mayor en la producción interna de derivados exportables, como fertilizantes químicos; dicho en números absolutos la caída (2013-2018) fue de 1.850.000 barriles diarios (Arévalo, 2018). De los 3,1 millones de barriles extraídos diariamente a inicios del año 2000, Venezuela en junio de 2020 extrae sólo 280.000 barriles diarios (Magazine Staff Oil & Gas , 2020). Se calcula que Venezuela ha dejado de percibir, año 2018, 33 mil millones de dólares de EEUU (Arévalo, 2018) por la caída en los niveles de extracción. Dicha cifra equivale a cinco veces las liliputienses reservas internacionales de julio de 2020.

Las sanciones son nocivas a la economía, pero no causaron la crisis

En este punto, lo primero sería recordar que las sanciones son impuestas (2017) cuando ya la economía venezolana atravesaba el punto más bajo de su historia. De 2013 a 2016 la economía había caído ya en casi 25 % (Salas, 2017), y por primera vez en su historia registraba una caída sostenida de 12 trimestres. Las sanciones financieras irrumpen en agosto de 2017. En los primeros 2 trimestres de ese año la caído en al menos 30 %, una de las peores caídas del PIB en la historia de América. Por tanto, cuando las sanciones ingresan al escenario financiero, ya la economía estaba en una gravísima senda de destrucción acumulada (Sutherland, 2018).

La prohibición de reestructurar la deuda externa con los bonistas estadounidenses dificulta de manera grave la posibilidad de renegociar la deuda externa de la República (y de PDVSA) con empresas y personas naturales estadounidenses. Pero estas ordenanzas no implican que otras firmas, no estadounidenses, no puedan recomprar los bonos, máxime, los bonos venezolanos tienen la denominación de “junk bonds” lo cual hace que tengan un precio muy por debajo de su valor facial. Países amigos pudieran hacer un increíblemente lucrativo negocio con los bonos venezolanos. Pero no lo hacen, no por las sanciones, sino por la seguridad de un default que ya desde 2016 se había manifestado de diversas maneras, tras varias peticiones de prórrogas y períodos de gracia. Por ende, la imposibilidad de reestructurar la deuda no es culpa de las sanciones sino del devenir desastroso de la economía. Según la firma: Ecoanalítica, el monto global del atraso en los pagos de la deuda venezolana a 2019, alcanza la suma de 18 mil millones de dólares (Salmerón, 2020), sin incluir deudas a proveedores y otros empréstitos. (Más al final, en informe completo)

Liquidez monetaria o la destrucción progresiva del bolívar

Quienes insisten en culpabilizar a las nocivas sanciones de todo lo que sucede en el país, son expertos en obviar las señales más evidentes de destrucción económica previa al accionar sancionatorio. De forma olímpica se barren por debajo de la alfombra una serie de hechos puntuales que evidencian la gigantesca crisis que se gestaba, e incluso estalló, antes de agosto de 2017. Anteriormente hemos analizado el PIB y otros indicadores claves para ver la génesis del colapso. En este acápite veremos un indicador puntual referido a la oferta de dinero, que está muy relacionado con la destrucción continua de nuestro signo monetario: el Bolívar.

Si vemos la figura 4, podemos visualizar la liquidez monetaria (M2) llevada a su equivalente en divisas de acuerdo al tipo de cambio oficial hasta 2002, al paralelo (dólar today) entre 2003 y 2019, y al dólar oficial del BCV para el año 2020. Lo que a las claras se observa es que en 2011 la liquidez equivalía a 47 mil millones de dólares y que para el año de 2017 dicho saldo era apenas de 1.143 millones de dólares. Estamos hablando de una caída de 97,5 % en la cantidad de dinero en manos de todos los venezolanos, incluyendo al ámbito estatal y al sector privado. Ello evidencia una destrucción económica sin precedentes, en la cual la población carece por completo de los medios de pagos mínimos para realizar en el mercado las operaciones que permitan la circulación de mercancías que de la producción deriva. De nuevo, ello ocurre antes de la primera sanción financiera. Si medimos la liquidez monetaria (LM) per cápita, nos damos cuenta que sólo tenemos 15 dólares por habitante (2020), una cifra impresionantemente microscópica. Es interesante saber que en Panamá la LM en dólares de EEUU ($), per cápita, alcanza los: $ 6.443. En Trinidad y Tobago llega a: $ 11.243, en Chile: $ 7.356, en Ecuador: $ 3.154 y en Haití hay: $ 372.

Liquidez monetaria per cápita como indicador de la desaparición del dinero

Venezuela lleva al menos desde 2013 con severos problemas de disponibilidad de efectivo, que ya para finales de 2015 se constituía una gravísima crisis. El tipo de cambio se había disparado y la inflación llevaba años haciendo estragos. De manera dolorosa, muchos vimos como en ese 2015 las personas llevaban dinero venezolano en carretillas y bolsos. En Cúcuta, la zona fronteriza con Colombia, los bolívares se cambiaban por su peso, ya que la magnitud de dinero que se requería para comprar apenas 100 dólares rozaba los Bs. 91.000. Teniendo en cuenta que el billete de más alta denominación era el de Bs. 100, se necesitaban 910 billetes para comprar: $ 100, unos 900 gramos aproximadamente. La escasez de efectivo era ya muy fuerte, poco a poco el dinero perdía todo su valor y sus tres facultades esenciales: reserva de valor, medio de pago y unidad de cuenta.

En agosto de 2017 ya se necesitaban 1.8 millones de bolívares para adquirir 100 dólares, y el billete de máxima denominación era el billete de bs. 20.000. Ello implica una mejoría en ese respecto al sólo necesitar 90 billetes de máxima denominación para adquirir: $ 100. En 2020 el billete de máxima denominación es bs. 50.000. Con ese nuevo billete se requieren cinco de ellos para adquirir un dólar. Billetes de menor denominación rara vez están disponibles. Si vemos la figura 5, notamos el resultado de un inclemente desastre monetario que derivó en una desaparición práctica del bolívar. En 2009 había un equivalente de bolívares, en monedas y billetes, de 173 dólares por habitante. Para agosto de 2017 apenas había 2 dólares per cápita, ello representa una caída de 98,8 % en la cantidad de monedas y billetes que circulan en la economía. Esta destrucción del bolívar es muy previa a las sanciones y nos muestra la potencia de una crisis rentística de enorme magnitud.

Las sanciones no causan colapsos económicos: Sus resultados en otros países sancionados

Es indudable el efecto negativo de las sanciones sobre la economía de los países que la reciben. Todos, sin excepción, sufren en mayor o menor grado los efectos de las mismas. Las sanciones son esencialmente diferentes y se aplican con diverso grado de intensidad, y con disímil alcance. Actualmente, alrededor de cuarenta países sufres sanciones económicas emitidas por EEUU,. La iniciativa comparativa surgió de la lectura del informe de (Neuenkirch & Neumeier, 2015) en relación al impacto de las sanciones en el PIB en varios países, en el cual se evidenciaron caídas en el PIB de entre 1 % y 2 % interanual, lo cual es bastante significativo, pero está a años luz de justificar la caída probable de – 86 %, acaecida en Venezuela (2013-Junio 2020). Por ende, era menester revisar la data de algunos países sancionados, y explorar su devenir. Países como Cuba tienen sesenta años de bloqueo y patrias como Venezuela tienen apenas tres, por tanto, es importante no sobrestimar la comparativa y apresurarse en conclusiones.

Es muy importante resaltar el hecho de que Sudán ha sufrido una devastadora guerra civil que ha partido al país en dos y segado la vida de alrededor de 400 mil personas en estos últimos años (La Prensa, 2018), por ende, su catástrofe económica tiene al conflicto armado, y no a las sanciones, como su eje central. Un caso muy similar es Siria, quien ha sido víctima de una virulenta guerra, que ha dejado en algo más de ocho años la suma de 500 mil decesos y una emigración masiva (BBC Mundo, 2018), por todo ello, la debacle económica deviene de un hecho esencialmente bélico. Otro asunto es la increíble dificultad para obtener data de ciertos países, lo cual hizo el trabajo de indagación del Econ. Reynel Alvarado, investigador del Centro de Investigación y Formación Obrera (CIFO), mucho más loable en cuanto al esfuerzo por la recopilación de una data que dimana de diferentes fuentes, y que tiene sus consabidos bemoles. Aclarados algunos de los puntos medulares del estudio, es hora de adentrarse en la figura 6.

En el cuadro anterior se pueden observar algunos guarismos de importancia capital, que podríamos comentar muy brevemente, con las limitaciones del caso que antes habíamos glosado. A manera de resumen sintético podríamos decir, centrados en el país que nos atañe en este estudio, que:

- Sólo Sudán y Siria tienen caídas en su PIB tan severas como la Venezuela, sin embargo, tienen realidades bélicas completamente diferentes.

- Siria ha experimentado un auge enorme en su economía, aun cuando aún no ha salido de la guerra y las sanciones siguen estando ahí.

- La inflación en Venezuela (2017-2019) es cerca de mil veces más alta que la del segundo país con mayor inflación: Sudán. Países como Cuba tienen inflación de 5 %.

- Las reservas internacionales de Venezuela han caído en 69 %, mucho más que en cualquier otro país. Incluso un país petrolero como Rusia, las ha visto crecer.

- Entre 2013 y 2019, la liquidez monetaria en Venezuela ha crecido en 332 millones por ciento, mucho más que el segundo país con más expansión de liquidez: Sudán, con un incremento de 757 % en el mismo período.

- De manera llamativa, las exportaciones (2017-2019) han crecido de forma sólida en Venezuela, a pesar que en 2017 es cuando arrancan las primeras sanciones financieras.

- Es bastante sugerente el decrecer de las importaciones en Venezuela (2017-2019), debido a que no parecen ser las sanciones las culpables del mismo, ya que las exportaciones crecieron y las importaciones privadas no están sujetas a sanción, lo que explica el auge de los bodegones en el país, que han aumentado la oferta total de bienes. En Irán, un país con sanciones más profundas, las importaciones se incrementaron en 23 % (2017-2019).

Con cuidado diríamos que las sanciones no parecen tener los efectos devastadores en la economía, que los defensores del gobierno bolivariano esgrimen. Aunque las sanciones han deprimido con mucho vigor a las exportaciones de crudo iraní, es interesante notar que todas sus 153 plataformas petroleras siguen activas (OPEC, 2019) y que sus importaciones crecieron. Más aún, los problemas económicos severos de Venezuela, lucen muy distantes a los que tienen otros países sancionados, con excepciones (Sudán y Siria) parecen realidades completamente distintas.

La liquidez monetaria en los países sancionados

Diversos analistas que apoyan al gobierno bolivariano han insistido en responsabilizar a las sanciones de todo lo negativo que sucede en el país. De manera propagandística, vociferan que todas las aristas de la crisis son causadas por el impacto de las sanciones en la economía. Aunque Venezuela lleva muchos años teniendo niveles de inflación muy alta, incluso de tres dígitos en una época previa al advenimiento del chavismo, los popularmente llamados “guerreros económicos” insisten en que la inflación es “inducida” a través de la manipulación del tipo de cambio que publica una página web. Así las cosas, está pléyade es famosa por aseverar, de una manera u otra, que las variaciones en la oferta de dinero no están relacionadas con las variaciones en los niveles de precios. Es decir, no importa cuánto dinero inorgánico emitas y lances a la calle, ello tiene un efecto neutro en los precios. Por si fuera poco, algunos de ellos han asegurado, tajantemente, que el BCV emite dinero sólo para conceder medios de pagos al “pueblo” para que éste se defienda la maledetta: “guerra económica”, eufemismo útil para quitar toda responsabilidad de la crisis al gobierno. Gran parte de la izquierda “progresista” ha comprado este brebaje conspirativo. Pocos han notado algo muy simple: la enorme diferencia entre la magnitud de la emisión de dinero en Venezuela y en otros países. Un simple vistazo a la figura 8, nos podría arrojar una buena aproximación a la realidad concreta de algunos de los factores que aceleran la subida de los precios.

La inflación en los países sancionados

Es cierto que las causas de la inflación son multifactoriales. Es verdad que diversas fuerzas pueden converger sinérgicamente, e impulsar los precios hasta convertir a una economía en hiperinflacionaria. De acuerdo. Podríamos resumidamente decir que el déficit fiscal, la caída en la producción y la productividad, son factores muy importantes en este respecto. Sin embargo, el componente monetario no se puede soslayar. El incremento feroz en la cantidad de dinero en una economía cuya producción de bienes y servicios viene en continuo descenso, tiene que elevar los niveles de precios. La emisión de signos de valor sin ningún tipo de respaldo ni conexión con las necesidades de circulación de mercancías, debe obligatoriamente incidir en el crecimiento de los precios.

La expansión desorbitada del capital ficticio, Marx dixit, trae consigo una depreciación de los símbolos monetarios con los cuales se ejecuta tan funesta operación. La pérdida de valor del signo monetario hipertrofiado, se traduce en que se exijan más unidades de él, por los mismos bienes y servicios: Inflación. Partiendo de la figura 10 y aterrizando en la figura 11, diríamos que, en el caso de la extrema inflación, no ha tenido nada que ver el fuste sancionatorio, y sí el aquelarre disparatado en la toma de decisiones de política monetaria. Poco más. Querer responsabilizar a otros de los errores propios, es la vía más larga y empinada hacia el necesario subsanar del desequilibrio.

Reservas internacionales en los países sancionados

Un indicador interesante, son las Reservas Internacionales (RI), a la sazón, deberían mostrar fuertes reducciones, si las sanciones impiden la exportación de mercancías que generen divisas. Ello les obligaría a recurrir a la utilización de las divisas ahorradas en las RI, por ende, su importe debería disminuir sensiblemente. Sacando el caso de Sudán que tiene una especial connotación, es necesario ver que Venezuela tuvo una caída enorme en la misma, casi un tercio, mucho más que todos los países analizados, incluyendo a Cuba y a Irán. Incluso las reservas de Rusia subieron fuertemente. Todo parece indicar que las sanciones no liquidan a las RI de forma tan inexpugnable como algunos dicen.

El salario en los países sancionados y la destrucción de las remuneraciones en Venezuela

“El aumento de salario es un objetivo estratégico del gobierno bolivariano. Si no se ha adoptado (…) bloqueo que ha colapsado los ingresos requeridos para el aumento salarial (…). Esta es la causa fundamental que impide tan necesario aumento.” Jesús Faría, Diputado a la Asamblea Nacional Constituyente por el PSUV (Faría, 2020)

Como más adelante veremos con mayor precisión, el salario en Venezuela, más el bono de alimentación, suman, apenas para junio de este año 3,54 dólares mensuales. Los más fervientes seguidores del gobierno bolivariano, como el diputado oficialista, Jesús Faría, consideran que son las sanciones, las que impiden subir los salarios a niveles de mínima existencia. Con ello se infiere que la caída en los mismos es culpa de las sanciones y que todos los países que las sufren, también tienen un descenso similar en el horizonte. También, de algún modo, los economistas “progresistas” del gobierno tratan de hacernos creer que las sanciones fueron las que hundieron el índice salarial de lo que hace pocos años era el segundo o tercer salario más alto de América Latina. La historia parece demostrar lo contrario. En la figura 15, con la data construida en la investigación emprendida por el Econ. Reynel Alvarado, podemos notar que: China, Rusia, Irán, Siria y Cuba (países con fuertes sanciones), en ninguno de ellos el salario ha disminuido ni en un céntimo. Incluso en Cuba el salario se ha duplicado. Por el contrario, en Venezuela el sueldo disminuyó en 94 % (2013-2020).

Ya en 2017, primer año de las sanciones meramente financieras, el salario, más el bono de alimentación, ya sumaban: 4,11 dólares mensuales. Así que es muy, pero muy difícil culpar a las sanciones de una debacle que es eminentemente previa. Incluso en los últimos tres años, los países mencionados en la comparativa, no han tenido ninguna baja salarial si no incrementos salariales fuertes, incluso Siria y Rusia (ésta última nación muy golpeada por la baja en los precios del petróleo). En la figura 16 se puede ver en forma gráfica, lo antes comentado.

Las sanciones y sus consecuencias sociales: derechos humanos y grupos vulnerables

“Los venezolanos ya sufren mucho de falta de alimentación, falta de medicina, falta de salud pública; (…) en este momento quizás sea la mejor resolución sería acelerar el colapso, aunque produzca un período de sufrimiento mayor por un período de meses o quizás años.” William Brownfield, ex embajador de EEUU en Venezuela. (Brownfield, 2018)

«Washington afirma que sus sanciones no impiden el suministro de medicamentos (…) de Irán, pero las sanciones bancarias elevan los precios de importación, bloquean las cadenas de suministro y crean una escasez mortal de medicamentos” Javad Zarif, ministro de Relaciones Exteriores de la República Islámica de Irán (Telesur, 2019)

Es realmente asombroso que la imposición de sanciones que afectan frontalmente a una economía devastada en situación de extrema debilidad, no venga acompañada por una serie de macizos programas de ayuda humanitaria para los más vulnerables. Sin sanciones ya Venezuela necesitaba ayuda humanitaria urgente, con sanciones muchísimo más. Peor aún es que el dinero “confiscado” o “congelado” por las sanciones no ha sido redireccionado a la población que, en situación de pobreza atroz, lo amerita, ya que las sanciones empeoran aún más los destructivos efectos de la crisis de la economía rentística venezolana, y cualquiera que viva en el país entendería que la emergencia humanitaria no hace más que empeorar día tras día. Así las cosas, sólo llegan donaciones muy pequeñas, es decir, no hay ningún plan compensatorio para aliviar el sufrir incrementado de millones de personas. Ello hace ver a quienes emiten las sanciones, y a los venezolanos que las aúpan, como si fueran enemigos de quienes perviven en la miseria extrema. Las sanciones le aprietan el cuello a los más débiles, a los perdedores del festín del derroche rentístico, no suele asfixiar a quienes succionaron de la cornucopia rentística hasta reventar, ya que estos tienen la mar de testaferros y recursos en paraísos fiscales.

Como dice el economista Alexander Main: las sanciones incrementan el sufrimiento del pueblo venezolano (Main, 2018). Estas sanciones encarecen y dificultan la importación de alimentos y materias primas. Peor aún, imposibilitan los procesos para que empresas estatales o privadas puedan generar divisas con las cuales se pueda adquirir medicinas y alimentos. Ello redunda en ahondar las penurias de la población.

Según la extensa investigación de Dylan O’Driscoll, los estudios demuestran que las sanciones no alcanzan el resultado deseado en la mayoría de los casos, y cuando se combinan con el sufrimiento humano que representan, a menudo pueden ser comparables a las intervenciones armadas, pero sin la misma tasa de éxito en el cambio de régimen (O’Driscoll, 2017). Las sanciones económicas llevan a un aumento en la brecha de la pobreza y los sectores no gubernamentales de la población sienten el mayor impacto. La mayoría de las veces las sanciones no logran sus objetivos y las élites logran amainar (o esquivar) los efectos adversos a un nivel mucho mayor que los ciudadanos más pobres, que están francamente desguarnecidos ante las consecuencias de las mismas. Adicionalmente, las sanciones tienen un efecto perjudicial sobre la desigualdad de ingresos concentrando la riqueza de manera más vigorosa en pocas manos, en detrimento de los más depauperados (O’Driscoll, 2017).

Como antes se ha comentado, las sanciones no impactan directamente a la elite de esos gobiernos ya que ellos tienen una serie de extensos y diversos mecanismos para individualmente sortearlas (Oechslin, 2014). Según el estudio de O´Driscoll, las sanciones tienden incluso a castigar con más fuerza a las poblaciones rurales. Como es evidente, las sanciones dificultan y ralentizan mucho más la recuperación económica y dejan al país en un estancamiento mayor. Como explica el importante tratado realizado en 2015, las sanciones impuestas a países entre 1976 y 2012 han reducido en un impresionante 25 % el PIB per cápita en los países que la sufren (O’Driscoll, 2017), es decir, su efecto a largo plazo podría simular al de una enorme crisis económica. Si como en el caso venezolano las sanciones ingresan cuando el país ya ha perdido alrededor de un 35 % del PIB, sus efectos pueden ser mucho más graves para la población, ya que la economía se encuentra en un estado recesivo muy profundo, ahí las sanciones redoblan sus resultados adversos.

En otra disertación de gran profundidad, se ha comprobado que en 67 países sancionados entre 1976 y 2012, las sanciones han tenido un impacto muy severo en el crecimiento económico (Neuenkirch & Neumeier, 2015). El grave impacto observado ronda en un fuerte 2 % de caída del PIB per cápita interanual. Pero, si las sanciones incluyen “embargos”, como por el ejemplo el embargo a CITGO, el PIB per cápita puede retroceder hasta en un impresionante 5 % interanual. Si tomamos el caso venezolano, es de recordar que las más afanosas sanciones puramente económicas y petroleras empiezan en noviembre de 2018. En menos de dos años es imposible que hayan causado un colapso del PIB de alrededor de 67 % (2013-2019). Simplemente es inverosímil.

Es un asunto muy importante a resaltar, es que diversos estudios prueban que las sanciones afectan con mayor virulencia a los sectores más vulnerables de la sociedad. Los ámbitos más depauperados de la nación, madres solteras, campesinos, desempleados y ancianos, son quienes sufren con mayor rigor los embates de las sanciones que sobre el país se imponen (O’Driscoll, 2017), ya que son los que menos herramientas pueden blandir contra los efectos más perniciosos de las sanciones. Ello profundiza de manera notable su propensión a caer en los niveles más bajos de la pobreza. En otro estudio muy llamativo (Drury & Peksen, 2012) se puede notar que en 71 países que han sufrido sanciones entre los años 1971 y 2005, que en agregado han soportado 811 años de sanciones, las mujeres han retrocedido de manera muy significativa en su estatus económico y social. Las formas de violencia patriarcal y la magnitud de actitudes violatorias a sus derechos fundamentales, han empeorado notablemente.

Sanciones económicas y su capacidad para impulsar el cambio político

“Las sanciones económicas tienen la intención aparente de aumentar los costos para los militares y se espera que de alguna manera estimulen una rebelión contra Maduro. Este enfoque equivocado se deriva de una mala comprensión de la dinámica interna del gobierno y una excesiva fe en la efectividad de las sanciones para lograr un cambio.” Francisco Rodríguez (Rodríguez, 2018)

«No se puede considerar un embargo total porque no prohíbe el comercio entre actores privados (…) Yo creo que la mejor manera de asegurar de que el chavismo se quede en el poder por 50 años sería implementar un embargo cubano 2.0». Geoff Ramsey, analista de la Oficina de Washington sobre América Latina (WOLA). (BBC, 2019)

Una monografía, muy cercana al caso venezolano, es la realizada a las largas sanciones impuestas en Cuba y sus resultados políticos concretos. Según explican (Francis & Duncan, 2016) los más de 50 años de sanciones y embargos, no eliminaron los vínculos con la Unión Soviética, como era de esperarse, los fortalecieron. Según la investigación citada, las sanciones castigan a quienes quieren colaborar activamente con los más necesitados de la isla, y deja relativamente ilesos a los líderes del gobierno (Francis & Duncan, 2016). La política de apertura canadiense y europea permitió que en Cuba se diera una importante apertura comercial enfocada en el turismo. Ello fomentó empleos de mayor remuneración e impulsó reformas tendientes a la legalización de la propiedad privada, la venta de viviendas, la adquisición de teléfonos celulares y el uso del internet. Todo ello ha incrementado las políticas de apertura de la Habana y flexibilizado de forma sugestiva posturas políticas relativas a incrementar la libertad económica y democrática.

Las fuertes sanciones impuestas a Sudán no llevaron de ninguna forma al cambio político, según nos explica (O’Driscoll, 2017), más bien dificultaron enormemente la muy necesaria ayuda humanitaria que con urgencia requerían los sudaneses. Más aún, los impactos de las sanciones en el negocio petrolero hicieron que las formas de “esquivar” las sanciones trajeran consigo mayor corrupción y por ende mayor desigualdad en la distribución del beneficio económico que tal actividad dimana. Esto incluso aumenta la desigualdad económica entre un gobierno que usa los fondos estatales con absoluta discrecionalidad, y una oposición más empobrecida que dispone de cada vez menos fondos para actuar políticamente. Ello disminuye su potencia efectiva como actor político y debilita su influencia en la lucha por el cambio político. En Myanmar las sanciones tuvieron un impacto devastador en la escolaridad, la economía y los niveles de vida de la población. El único efecto según (Rarick, 2006) es que las sanciones destruyeron más al país que pretendían salvar.

En voz de actual director de la organización: Oil for food, y destacado opositor al régimen de Maduro: Francisco Rodríguez, podemos leer las limitaciones centrales del devenir sancionador:

“Una amplia investigación académica ha demostrado que las sanciones económicas rara vez son efectivas. Cuando trabajan, es porque ofrecen incentivos al régimen sancionado junto con una salida, para alterar la conducta que llevó a la imposición de sanciones (como el retroceso del programa nuclear de Irán a cambio del acceso al comercio internacional). En contraste, las sanciones contra Venezuela han llevado al régimen a un rincón, incrementando los costos que el gobierno enfrentaría al abandonar el poder y elevando los incentivos para que Maduro se desentienda de la crisis.” (Rodríguez, 2018)

Consideraciones finales

- Diversas estimaciones afirman que la economía podría decrecer en el 2020 en un impresionante 25 %. Para el primer semestre del año 2020, el PIB ha retrocedido en -86 %, para un período tan breve como el que abarca los años 2013-2020 (junio). Ese resultado, sin duda se ha visto negativamente influenciado por las sanciones, aunque no son la causa principal de tal caída, por los motivos largamente explicados en el presente trabajo. Adicionalmente, ningún país sancionado posee resultados tan calamitosos; de hecho, se ha roto el record mundial de peores caídas del PIB, nunca antes se ha visto una destrucción semejante. El asunto es que las sanciones sólo vienen a empeorar un dramático cuadro económico, no representan parte de la solución, sino ahondan gravemente los problemas ya previamente explicitados. La profundización de esta crisis humanitaria compleja parece inevitable, si no se da un giro de 180 grados en el tenebroso quehacer político actual.

- Una ayuda real e interesante, en aras de amainar la voracidad de la crisis e incentivar al gobierno para que asista a una mesa de negociaciones donde éste permita la pluralidad democrática y se establezcan instituciones donde el poder se distribuya entre diversos factores políticos, sería la reestructuración de la deuda externa: bonos soberanos y los bonos de PDVSA. El bajísimo precio de los bonos venezolanos haría muy fácil la posibilidad de una recompra, en la cual se haga una fuerte quita del monto global de la deuda y se desarrolle una moratoria amigable de la deuda. Un generoso período de gracia sería necesario. Venezuela tiene inmensas reservas naturales (petróleo, oro, coltán etc.) que se podrían colocar como garantía para el pago de la deuda reestructurada. La venta de commodities a través de títulos bursátiles a futuro, podría ser un mecanismo expeditivo para la recuperación económica y el pago de acreencias. Ello también vendría con el impulso de medidas de apertura política y económica que facilitaran la recuperación y ofrecieran más libertades a los ciudadanos. Ello es mil veces mejor que la presión draconiana que actualmente se ejerce y que no ha tenido ningún resultado positivo.

- El Presidente de la fundación: Oil for food: Francisco Rodríguez, ha propuesto de manera muy interesante la posibilidad de flexibilizar las sanciones y abrir espacios para el intercambio de petróleo por comida y medicinas. Dicha permuta podría llevar el dinero retenido en varios países del orbe a una especie de coalición internacional donde la cruz roja, diversas ONG, miembros de la AN y del gobierno central, puedan participar en la compra, gestión y distribución de alimentos y medicinas que pudieran ingresar al país y apoyar en la lucha contra la crisis humanitaria. El secuestro de los activos de la nación y negarse a implementar ayudas humanitarias acordes con la magnitud de la crisis actual, es la peor política de todas.

- Los Estados Unidos y la UE deberían apoyar las negociaciones destinadas a formar instituciones que hagan posible la coexistencia pacífica de las facciones políticas en conflicto del país, en lugar de impulsar el reemplazo absoluto de una por otra, por vías extorsivas o con amenazas militares veladas (Administración Trump).

- Sobre la posibilidad de conseguir una transición a la democracia a través de elecciones, , el Dr. J. Magdaleno encontró en su trabajo de investigación que el 49% de los casos de regímenes autoritarios abordados, la realización de elecciones fue un factor detonante para el cambio político y que en 52% fue parte importante de las consecuencias del cambio (Moreno, 2018). Es lamentable que esta alternativa no sea tomada en cuenta, y se prefiera el uso de sanciones que empobrecen más a una población que lleva años sometida a penosas privaciones.

- La izquierda nacional e internacional se siente muy incómoda con el caso venezolano. Es totalmente comprensible que se oponga radicalmente a la imposición de sanciones que aumentan el sufrimiento de los más depauperados, que luche contra la posibilidad de un golpe de estado o más aún contra una invasión militar estadounidense. En eso concuerdo plenamente. El asunto es que como dice (Velasco, 2019), esta es una maravillosa oportunidad para hacer un auto examen profundo, acerca de lo que está bien y lo que está mal en Venezuela. Es decir, es tiempo de analizar a profundidad las causas de la crisis, las políticas económicas del chavismo y los errores cometidos por el gobierno en estos años. Ello sería una enseñanza muy útil para todo proceso emancipatorio y sería una lección esencial para olvidar las solidaridades acríticas y automáticas, que tanto daño le han hecho a los grupos que se precian de ser revolucionarios.

- Otro punto interesante debería estar centrado en un intento de despolarizar políticamente al país. Es necesario que en el país surjan y se apoyen propuestas de grupos políticos y sociales pequeños; que no estén apoyando a ninguno de los dos bandos en disputa. Ello pudiera facilitar la búsqueda de un consenso más amplio y más pensado en favor de colaborar con la reconstrucción institucional del país, que amerita de voces multipartidistas.

Lea y difunda el informe completo AQUÍ